![]() Un nuovo studio sull’impatto economico degli aeroporti e sui benefici portati alle comunità che li ospitano è stato recemtemente realizzato dalla Airports Council International Europe (ACI Europe) che si è avvalsa della società indipendente InterVISTA Consulting. ACI riunisce e rappresenta 591 gestori aeroportuali responsabili di 1.861 scali in 177 nazioni che muovono ogni anno quasi sei miliardi di passeggeri e 93,6 milioni di tonnellate di merce. ACI Europe è la branca europea dell’associazione che riunisce i gestori di oltre 450 aeroporti dell’area europea, responsabili del 90% del traffico commerciale del continente per oltre 1,7 miliardi di passeggeri annui.

Un nuovo studio sull’impatto economico degli aeroporti e sui benefici portati alle comunità che li ospitano è stato recemtemente realizzato dalla Airports Council International Europe (ACI Europe) che si è avvalsa della società indipendente InterVISTA Consulting. ACI riunisce e rappresenta 591 gestori aeroportuali responsabili di 1.861 scali in 177 nazioni che muovono ogni anno quasi sei miliardi di passeggeri e 93,6 milioni di tonnellate di merce. ACI Europe è la branca europea dell’associazione che riunisce i gestori di oltre 450 aeroporti dell’area europea, responsabili del 90% del traffico commerciale del continente per oltre 1,7 miliardi di passeggeri annui.

Data la vastità del numero degli aeroporti coinvolti nella ricerca e il livello di approfondimento del lavoro, si tratta probabilmente del più completo studio realizzato fino ad ora per calcolare l’impatto economico degli aeroporti in Europa. I dati raccolti rivelano che nel complesso gli aeroporti europei contribuiscono a 12,3 milioni di posti di lavoro, generando annualmente entrate per 365 miliardi di euro e contribuendo al Prodotto Interno Lordo per 675 miliardi di euro, il 4,1% dell’intero PIL europeo.

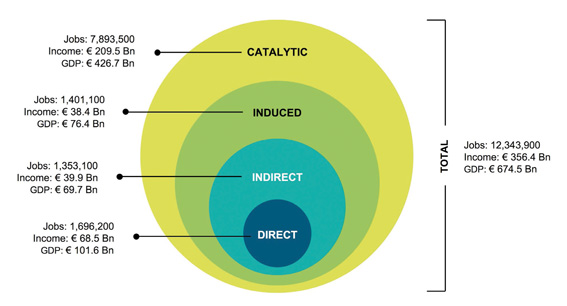

Gli aeroporti europei generano, tra effetto diretto, indiretto, indotto e catalitico, circa 12,3 milioni di posti di lavoro (jobs), 356,4 miliardi di entrate (income) e contribuiscono al Prodotto Interno Lordo (GDP, Gross Domestic Product) per 674,5 miliardi di euro.

L’impatto economico degli aeroporti (posti di lavoro, entrate generate e contributo al PIL) è suddiviso in quattro categorie: diretto, indiretto, indotto e catalitico. L’impatto diretto è quello generato dalle aziende che operano direttamente in aeroporto sia che siano basate nello scalo sia nelle sue vicinanze. L’impatto indiretto è quello legato al lavoro delle aziende che forniscono beni, servizi e assistenza alle attività aeroportuale (per esempio cibo e bevande per il catering, carburante per gli aerei, ecc.). L’impatto indotto è quello generato dai dipendenti delle aziende che sono connesse all’attività aeroportuale, i quali spendono soldi per le loro esigenze quotidiane, contribuendo a loro volta a generare posti di lavoro nei relativi settori. L’impatto catalitico (dall’inglese “catalytic”, in italiano suona forse meglio catalizzatore), definito anche “Wider Economic Benefit”, quantifica infine in che modo la presenza di un aeroporto facilita lo sviluppo degli affari e del lavoro in altri settori dell’economia.

I posti di lavoro diretti generati dagli aeroporti europei suddivisi per tipo di attività.

L’impatto diretto. L’impatto diretto degli aeroporti viene genericamente indicato con una media di 1.000 posti di lavoro creati per ogni nuovo milione di passeggeri movimentato in aeroporto e infatti tale valore varia da 850 a 1.200 posti di lavoro a seconda della nazione (e delle sue normative e leggi sul lavoro), delle dimensioni dello scalo aereo e del tipo di traffico gestito. Come mostra la tabella sotto, negli aeroporti con meno di un milione di passeggeri annui si hanno 1.200 posti di lavoro in più per ogni milione di crescita passeggeri, negli scali con traffico tra un milione e dieci milioni di passeggeri si generano 950 posti di lavoro e in quelli sopra i dieci milioni si generano 850 posti di lavoro.

Queste differenze sono evidentemente legate alle economie di scala possibili nelle varie categorie di aeroporti: se un milione di nuovi passeggeri si aggiungono ad un piccolo aeroporto con scarso traffico e poco personale è evidente che la ricaduta sarà superiore, mentre se ciò avviene in un grande aeroporto con milioni di passeggeri e molto personale la ricaduta sarà più contenuta. Un’ulterore differenza evidenziata dalla studio è legata al tipo di traffico gestito: in presenza di scali con predominanza di voli in connessione (i cosiddetti hub) la crescita citata sarà penalizzata del 3%, mentre in presenza di aeroporti con predominanza di voli low cost la penalizzazione sarà del 20%. Questo perché negli hub (dove la maggior parte dei passeggeri passano da un volo all’altro) non ci sono alcune spese come parcheggi, autonoleggi e sistemi di trasporto terrestre, mentre negli scali low cost il personale ed i servizi sono ridotti all’osso ed i passeggeri, nella maggior parte dei casi, spendono poco.

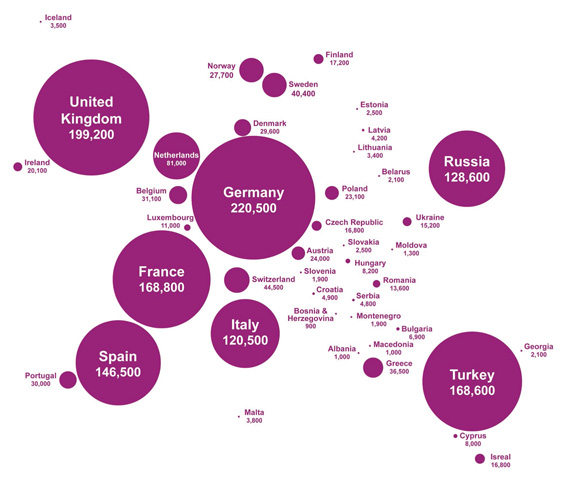

Il grafico mostra il numero di dipendenti diretti degli aeroporti europei suddivisi per paese. In Italia sono 120.500.

L’impatto catalitico. Lo studio di ACI Europe dimostra che c’è una chiara relazione tra la connettività aerea di un territorio, consentita da un efficiente aeroporto, e la crescita economica del territorio stesso ed è stato calcolato che per ogni incremento del 10% della connettività aerea il PIL pro capite cresce dello 0,5%. L’impatto catalitico degli aeroporti europei è stato calcolato in 7,8 milioni di posti di lavoro, con redditi per 209,5 miliardi di euro. Tale impatto catalitico genera circa 426,7 miliardi di euro di PIL, che rappresenta il 2,6% del PIL totale dei paesi europei nel 2013. Appare evidente che paesi che non hanno sistemi aeroportuali all’altezza e costringono i cittadini ed i turisti a spostarsi verso altri aeroporti ed altri hub, hanno un minore sviluppo economico, minore afflusso turistico, inferiori investimenti da parte di aziende, minori affari e, quindi, minore sviluppo di posti di lavoro.

Mancata crescita. Data la lentezza con la quale procedono i piani di sviluppo del sistema aeroportuale europeo, c’è il rischio, anzi la certezza, se non si accelerano i tempi, che in futuro la capacità degli scali non sarà in grado di far fronte alla crescita di traffico, con gravi ripercussioni sulla regolarità del servizio e sulla crescita economica dei paesi. Basandosi sulle previsioni di crescita del traffico fatte da Eurocontrol nel 2013, nel 2035 arriveremo a circa 1,5 miliardi di partenze, quando la capacità aeroportuale sarà di 1,3 miliardi, creando un gap di 225 milioni di partenze. Ebbene, calcola InterVISTAS, la mancata coincidenza tra domanda e capacità e la conseguente mancata crescita economica porterà alla mancata creazione di due milioni di posti di lavoro, la perdita di 47 miliardi di euro di reddito e di 96,7 miliardi di PIL, considerando gli impatti diretto, indiretto, indotto e catalitico; in pratica si avrà un calo della crescita nel turismo, negli affari e negli investimenti per la mancata crescita della connettività.

Rimandiamo con questo link ad un articolo sullo studio di ACI Europe pubblicato sulla maggiore rivista aeronautica italiana, in edicola da fine marzo, che ci ha gentilmente concesso la pubblicazione di questi stralci e l’anticipazione dell’articolo stesso.

Questo nuovo documento di scala europea va a confermare pienamente gli innumerevoli studi promossi periodicamente da enti e istituzioni nazionali e regionali o condotti direttamente dai singoli gestori aeroportuali in supporto ai piani di sviluppo dei propri scali. In ottica toscana, le valutazioni delineate e diffuse da InterVISTA e ACI Europe ribadiscono esattamente concetti e numeri ben noti, evidenziati e aggiornati più volte nel tempo dall’IRPET (Istituto Regionale Programmazione Economica della Toscana) con gli studi sugli effetti economici e occupazionali delle infrastrutture aeroportuali condotti dagli anni ’80 fino ad oggi (le più recenti valutazioni, relative ai benefici generali connessi all’adeguamento dello scalo di Firenze con la nuova pista, sono allegate alla documentazione della variante al PIT approvata dal Consiglio Regionale nel luglio 2014). Il monito europeo sull’assoluta necessità di adeguare le infrastrutture aeroportuali alla crescita della domanda di traffico in atto e prevista vale quindi ancor più per la Toscana, che è chiamata prima di tutto a recuperare il forte ritardo nella capacità aeroportuale (piste, terminal, piazzali) accumulato nei passati 40 anni rispetto a tutte le principali regioni italiane e europee.